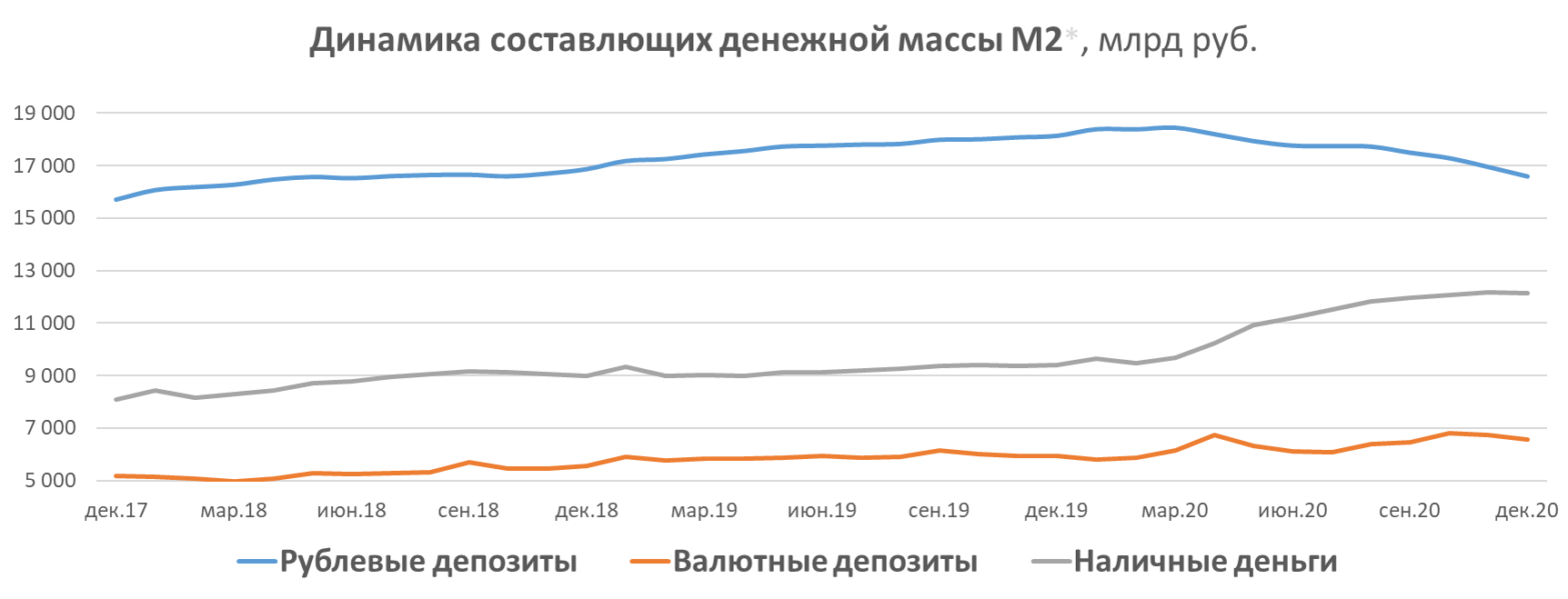

1. ОТКУДА ДЕНЬГИ НА РЫНКЕ НОВОСТРОЕК?

Упавший рубль и низкая ставка по депозитам заставили население массово забирать рубли из банков. Половина снятых рублей перетекла на валютные депозиты. И на 26% взлетела сумма наличных, в т. ч. из-за невозможности их потратить во время изоляции. Таким образом, на руках у населения оказалось рекордное количество свободных обесценивающихся денег. На снятые рубли можно купить 36% всех введенных в 2019 г. новостроек России.

*по данным Центрального Банка России, www.cbr.ru

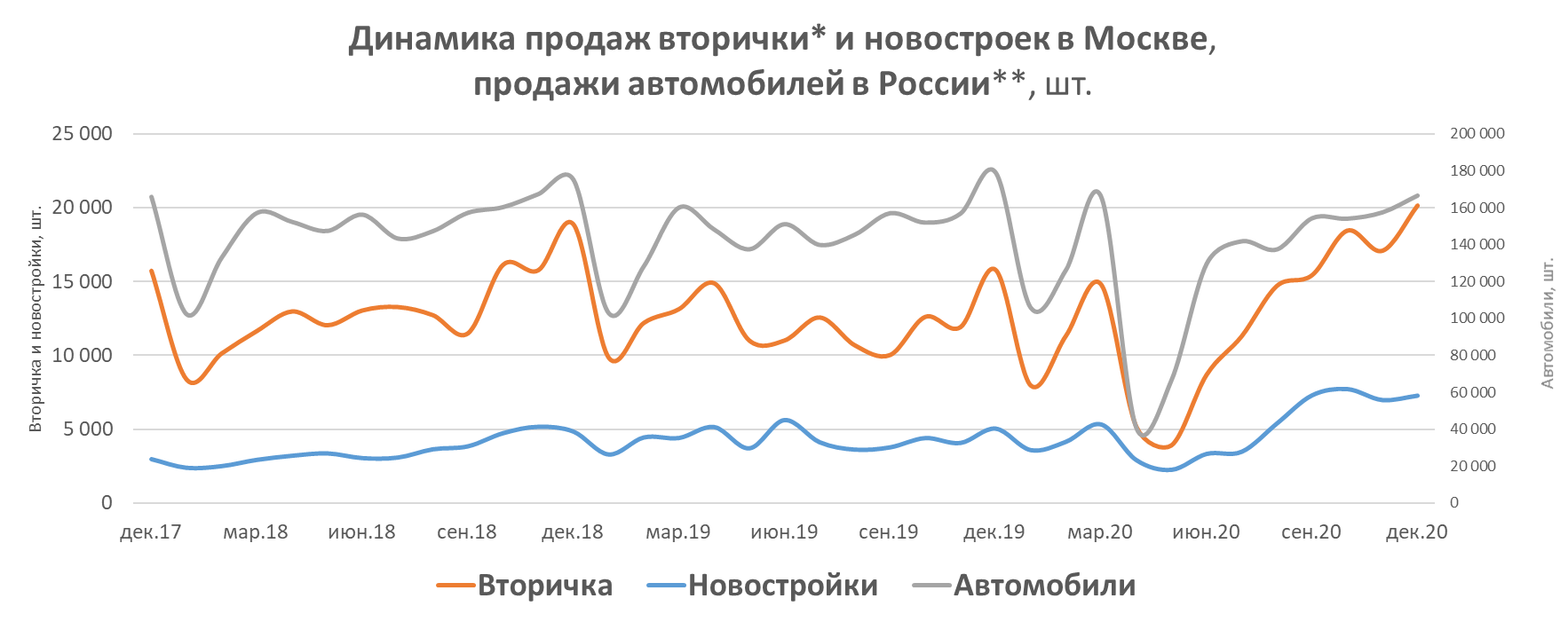

2. ЧТО СКУПАЛИ – ВТОРИЧКУ ИЛИ НОВОСТРОЙКИ?

Граждане поспешили изъять рубли из одного консервативного инструмента сбережения (депозиты) и вложить в другие, также консервативные инструменты, в первую очередь в готовые квартиры, которые можно сдавать. Таким образом, деньги с депозитов и наличные стали главным драйвером роста, прежде всего, вторички, чем новостроек. После локдауна вторичка по темпы роста продаж почти в 2 раза превзошла новостройки.

*по данным Управления Росреестра по Москве, rosreestr.gov.ru. **по данным Ассоциация европейского бизнеса, aebrus.ru

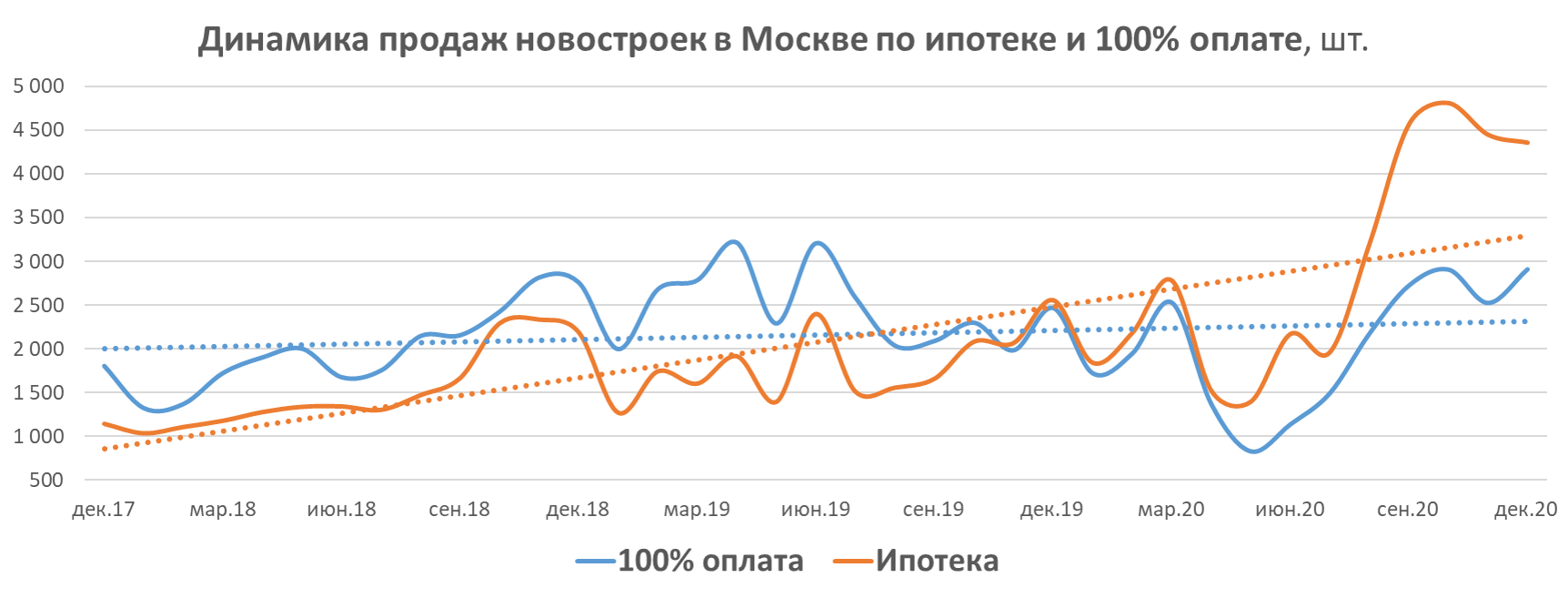

3. КАК ЛЬГОТНАЯ ИПОТЕКА ПОВЛИЯЛА НА РЕЗУЛЬТАТ 2020 Г.?

Без льготной ипотеки продажи просели бы на 20-30% к у ровню 2019 года. Льготная ипотека в Москве позволила выйти на 116% от прошлогоднего уровня продаж новостроек. В отличии от вторички, на рынке новостроек основным драйвером стала льготная ипотека, и менее всего повлияли деньги, снятые с депозитов.

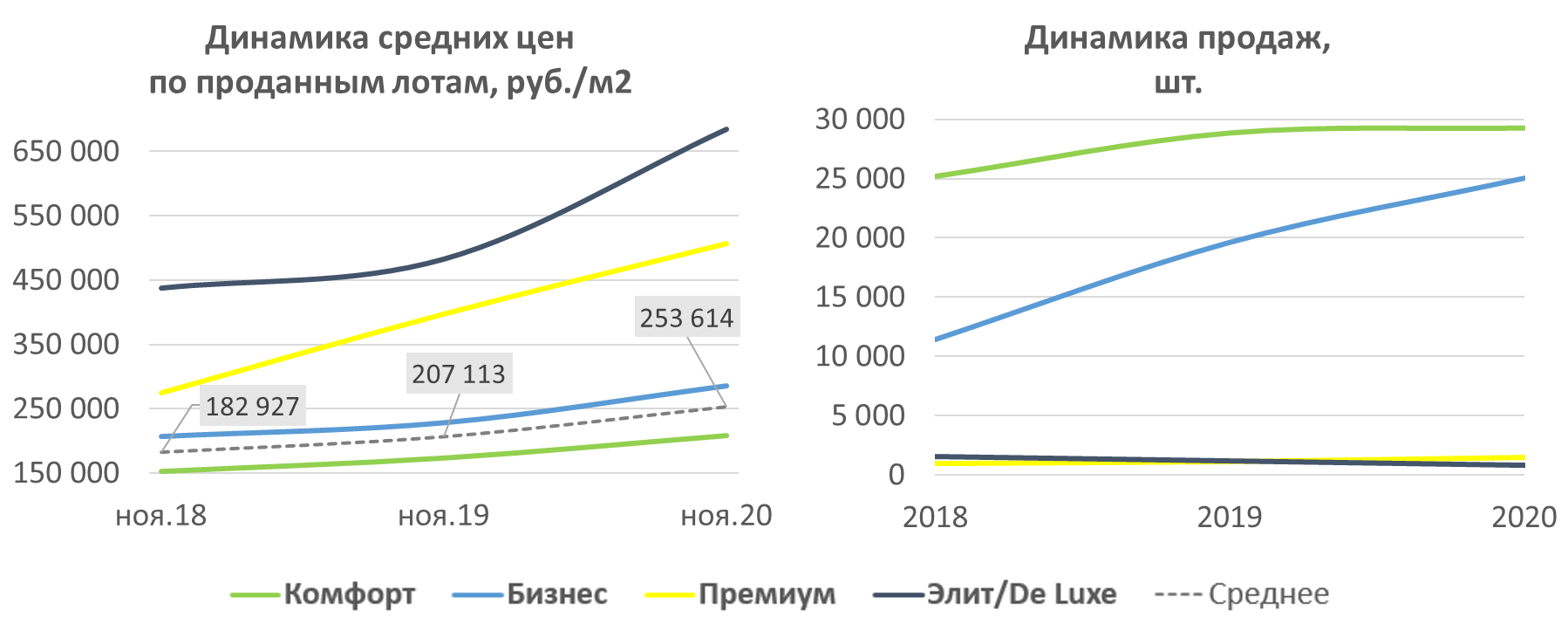

4. СРЕДНЯЯ ЦЕНА НОВОСТРОЕК: В ЧЁМ ПРИЧИНЫ РОСТА?

За последние три года в структуре продаж новостроек Москвы доля комфорт-класса снизилась на 33%. Соответственно, увеличение доли продаж дорогих сегментов – одна из причин роста средней цены по городу.

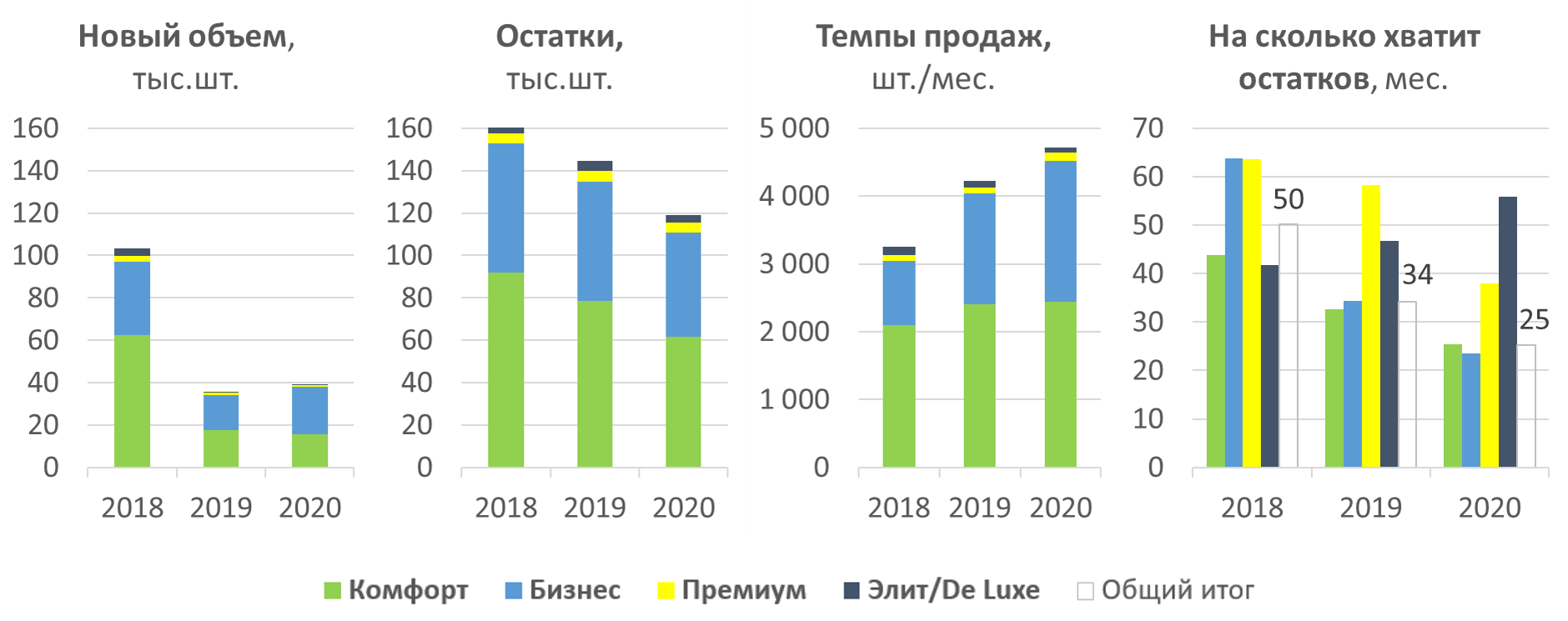

5. ОСТАТКИ НОВОСТРОЕК: НА СКОЛЬКО ХВАТИТ?

Дефицит предложения нарастает в комфорт- и бизнес-классах. Остатков хватит в среднем на 25 месяцев продаж, если перестанут появляться новые проекты. Этот показатель за последние три года сократился в три раза.

6. ПРОГНОЗ НА 2021 ГОД ПО МОСКВЕ

ЦЕНЫ НЕ СНИЗЯТСЯ:

1. Исторически низкие % по ипотеке, которые сохранятся даже при повышении ставки рефинансирования на 1-2%.

2. Дефицит предложения в основных сегментах (комфорт и бизнес).

3. Дополнительный спрос на новостройки в среднесрочной перспективе обеспечит отток денег с депозитов и роста наличной массы.

4. Дальнейшее увеличение количества проектов по эскроу повышает себестоимость.

ОБЪЁМ ПРОДАЖ СНИЗИТСЯ НА 15-20%:

1. Снижение доходов населения, рост безработицы отрицательно повлияют на уровень платежеспособного спроса.

2. Продление срока льготной ипотеки способствовало снижению ажиотажного спроса. Пик продаж по льготной ипотеке, вероятнее, пройден в октябре-ноябре 2020 года.

3. Рост конкуренции со стороны вторички. За консервативные деньги со вторичкой могут конкурировать лишь новостройки в высокой степени готовности, которых на рынке 43%.