25 июня 2018

"А слона-то мы и не заметили" или ретроспективный взгляд на жизнь Urban Group

В этом месяце, конечно, поддерживаем бурю вокруг Урбан Групп. Вот 3 интересных графика из прошлой жизни Компании:

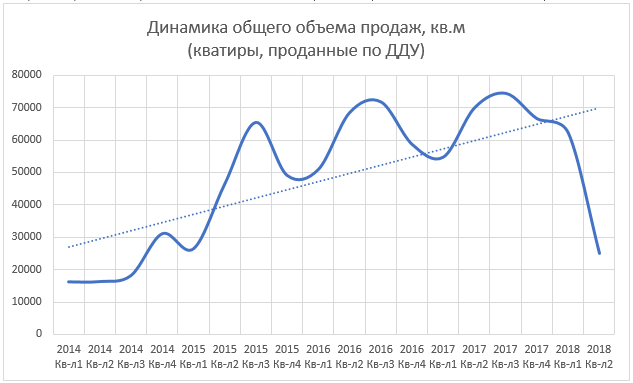

1. Объём продаж в квадратных метрах. На графике хорошо видно, что с начала 2014 года объём продаж, а с ней и выручка компании постоянно росли. В начале 2015 года был взрывной рост, который смело, выражаясь биржевыми терминами сменяла «просадка», затем снова рост и так 4 раза, 4 волны. Это было связано с появлением в продаже новых проектов. При этом сохранялся устойчивый и явный тренд вверх. С 2014 по 2017 годы объём продаж в квадратных метрах вырос в 3,5 раза. Видно, что обвал продаж произошёл мгновенно и фатально сильно.

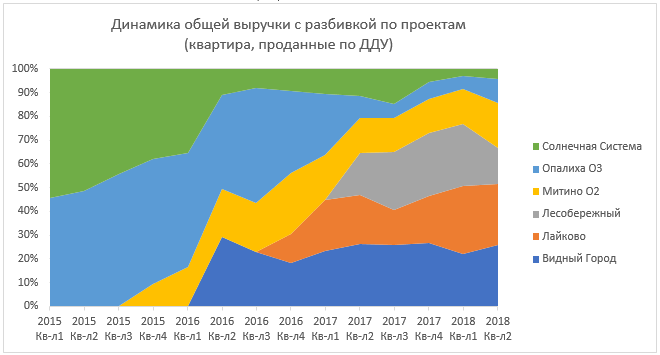

2. Доля проектов Компании в её выручке. На этом наглядном графике видна структура продаж/выручки, какие проекты стартовали и как протекали их продажи в общем портфеле. С точки зрения продаж картина идеальная: бодрые старты продаж, стабильный прогнозируемый поток, 6 примерно равных постоянных источников денег. Видно, что все проекты были востребованы. Продуктовый маркетинг и система сбыта в Компании были самыми сильными в Подмосковье. График это доказывает.

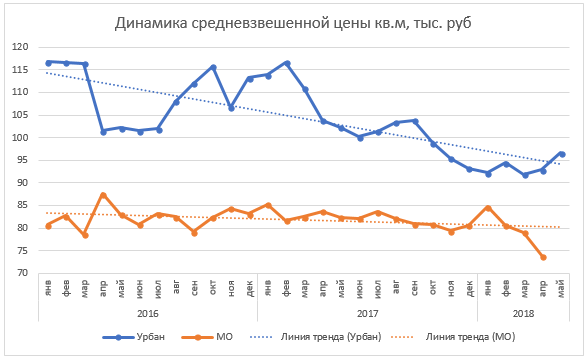

3. Сравнение средней цены продажи Урбан Групп и Подмосковного рынка в динамике. Отличительный и востребованный продукт Компании (на бумаге, конечно), позволял компании держать относительно высокие цены на фоне остального региона. В 2016 году цены Компании на 20-25% были выше среднерыночных. Понятно, что Подмосковье большое, но и Компания строила фактически в чистом поле все проекты. Три фактора: растущая конкуренция, постоянное затоваривание Подмосковного рынка, и потребность в увеличении объёмов продаж – приводили к постепенному снижению розничных цен Компании. Тренд чёткий и однозначный. За 2 года средневзвешенная цена по прайс-листу снизилась более чем на 20%. При этом Подмосковные цены снижались незначительно. И, если вспомнить про активную скидочную политику компании, то станет очевидно, что вместе с ценой снижалась и маржа Компании.

В сухом остатке из 3-х графиков виден контекст, в котором находилась компания перед столкновением с «айсбергом»: постоянно растущий объём продаж, а вместе с ним обязательств. При этом маржа/прибыльность продаж снижалась также активно, как и росли продажи. В тоже время продукт Компании на рынке был востребован, а структура выручки оптимальной. «Айсбергом», оборвавшим мелодию этих графиков, стала отсутствие у Компании ключевой компетенции – сдавать дома вовремя в хорошем качестве.

Источники данных: объёмы продаж – выписки Росреестра; цены – прайс-листы Компании и всех Подмосковных проектов за длительный срок; выручка – объём продаж умножить на розничные цены в каждый отдельный момент времени. Остальные выводы – собственное включённое наблюдение за Компанией.

Мы всегда рады сотрудничеству, поэтому вы можете предложить тему для исследования по почте: info@pulsprodaj.ru

27 июня 2018

Новости рынка